Offshore-Länder unter Druck

Mit der Veröffentlichung des BEPS-Projekts hat die OECD bereits im Jahr 2013 ein umfassendes Massnahmenpaket vorgestellt, mit dem u.a. erhöhte Anforderungen an Substanz und Transparenz international tätiger Unternehmen gestellt werden. Ferner übt die EU in Steuerfragen seit Ende 2017 mittels einer schwarzen und grauen Liste Druck auf Drittstaaten aus, indem beispielsweise die Einführung steuerlicher Anti-Missbrauchsbestimmungen für Dividenden und Kapitalgewinne verlangt wird, die aus niedrig besteuerten und sog. «zero-tax»-Ländern stammen. Diese «zero-tax»-Länder hat die EU mittels der genannten Listen auch direkt in die Pflicht genommen und die Einführung von Substanzerfordernissen in personeller und infrastruktureller Hinsicht verlangt. Diese sind je nach Jurisdiktion bereits ab 2019 anwendbar.

Können betroffene Gesellschaften in solchen Offshore-Jurisdiktionen nicht nachweisen, dass sie diesen Anforderungen gerecht werden, sehen sie sich unter anderem der Gefahr von Bussen, einem Informationsaustausch mit anderen Staaten und in Härtefällen gar einer Löschung aus dem Handelsregister ausgesetzt. Die dargelegten Entwicklungen zeigen deutlich auf, dass die EU grenzüberschreitende Steuergestaltungen mittels Offshore-Jurisdiktionen einschränken will.

Internationale Akzeptanz gestärkt

Auch Liechtenstein musste sich zu gewissen Anpassungen an seinem Steuergesetz verpflichten. Die Überprüfung durch die EU hatte ergeben, dass das liechtensteinische Steuerrecht mit den EU-Kriterien bis auf wenige Punkte als nicht schädlich zu beurteilen war. Bemängelt wurde indes das Fehlen der bereits erwähnten Anti-Missbrauchsbestimmungen zur Steuerbefreiung von Beteiligungserträgen und -gewinnen aus niedrig besteuerten Ländern sowie zum Eigenkapitalzinsabzug. Ebenso wurde die asymmetrische Behandlung von Kapitalgewinnen und -verlusten von Beteiligungen kritisiert. Durch die Anpassung der bemängelten Punkte per 13. Juli 2018 und die daraus resultierende Angleichung des liechtensteinischen Steuerrechts an europäische Standards wurde Liechtenstein per 2. Oktober 2018 von der grauen Liste gestrichen.

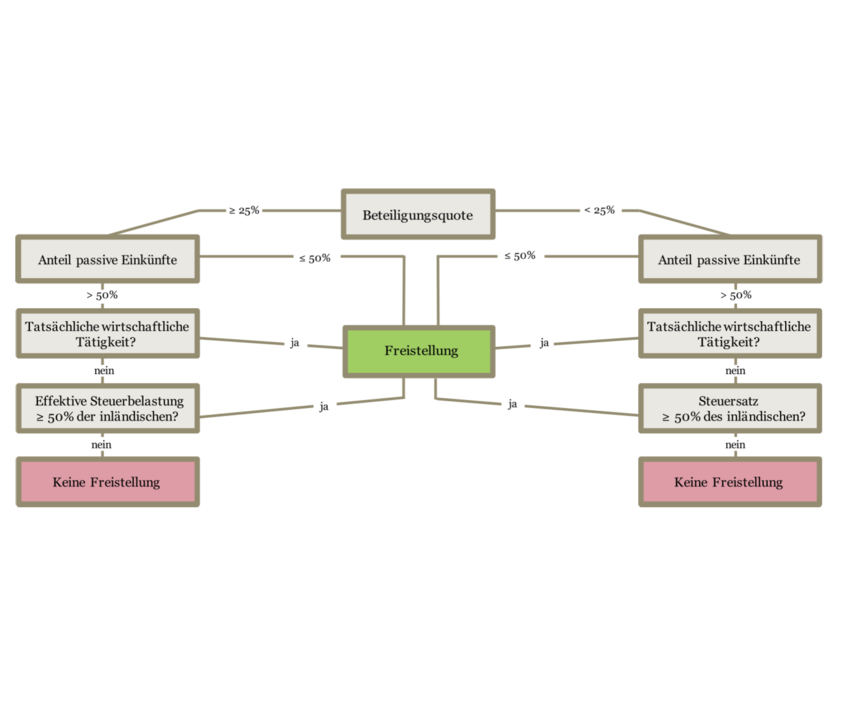

Aufgrund der Steuergesetzänderungen sind neu Beteiligungserträge und Kapitalgewinne aus Beteiligungen an ausländischen juristischen Personen ab 2019 bzw. 2022 nicht mehr von der Ertragssteuer befreit, wenn der Gesamtertrag der ausländischen leistenden juristischen Person nachhaltig zu mehr als 50 Prozent aus passiven Einkünften besteht und ihr Reingewinn direkt oder indirekt einer niedrigen Besteuerung unterliegt (wie dies bspw. bei Offshore-Ländern der Fall sein kann). Anhand des dargestellten Entscheidbaums lässt sich beurteilen, ob Beteiligungserträge und Kapitalgewinne von der neuen Anti-Missbrauchsbestimmung betroffen sind oder nicht.

Was ist zu tun?

Offshore-basierte Gesellschaften sehen sich dem Risiko ausgesetzt, die neuen unilateralen Substanzerfordernisse nicht zu erfüllen. Der Aufbau von Personal und Infrastruktur in entlegenen Regionen kann zu wesentlichen Mehrkosten führen. Die Rückführung der Gewinne unterliegt in Liechtenstein zudem potentiell den neuen Anti-Missbrauchsbestimmungen, da sie oftmals auf passiven Einkünften beruhen und im Quellenstaat nicht besteuert wurden. Daher lohnt sich heute eine ganzheitliche Überprüfung der bestehenden Vermögensstruktur mit Blick auf: Neue Substanzerfordernisse in Offshore-Jurisdiktionen, Ort der tatsächlichen Verwaltung, liechtensteinische Anti-Missbrauchsbestimmungen, Vereinfachung der Strukturen bspw. mittels einer Protected Cell Company, Anwendung des Status als Privatvermögensstruktur.

Die aktuellen Entwicklungen bieten Liechtenstein die Chance, sich als Standort mit nachhaltiger Beratung für vermögende Personen und Strukturen zu behaupten und weiter zu stärken.

*Martin A. Meyer

Leiter Tax & Legal Liechtenstein, dipl. Steuerexperte, dipl. Treuhandexperte und Treuhänder,

PricewaterhouseCoopers, Vaduz

*Mato Bubalovic

Manager Tax & Legal Liechtenstein, M.A. HSG in Law, PricewaterhouseCoopers GmbH, Vaduz

Zu diesem Thema wurden noch keine Kommentare geschrieben

Kleines Vademecum für Kommentarschreiber

Wie ein Kommentar veröffentlicht wird – und warum nicht.

Wir halten dafür: Wer sich an den gedeckten Tisch setzt, hat sich zu benehmen. Selbstverständlich darf an der gebotenen Kost gemäkelt und rumgestochert werden. Aber keinesfalls gerülpst oder gefurzt.

Der Gastgeber bestimmt, was für ihn die Anstandsregeln sind, und ab wo sie überschritten werden. Das hat überhaupt nichts mit Zensur zu tun; jedem Kommentarschreiber ist es freigestellt, seine Meinung auf seinem eigenen Blog zu veröffentlichen.

Jeder Artikel, der auf vaterland.li erscheint, ist namentlich gezeichnet. Deshalb werden wir zukünftig die Verwendung von Pseudonymen – ausser, es liegen triftige Gründe vor – nicht mehr dulden.

Kommentare, die sich nicht an diese Regeln halten, werden gelöscht. Darüber wird keine Korrespondenz geführt. Wiederholungstäter werden auf die Blacklist gesetzt; weitere Kommentare von ihnen wandern direkt in den Papierkorb.

Es ist vor allem im Internet so, dass zu grosse Freiheit und der Schutz durch Anonymität leider nicht allen guttut. Deshalb müssen Massnahmen ergriffen werden, um diejenigen zu schützen, die an einem Austausch von Argumenten oder Meinungen ernsthaft interessiert sind.

Bei der Veröffentlichung hilft ungemein, wenn sich der Kommentar auf den Inhalt des Artikels bezieht, im besten Fall sogar Argumente anführt. Unqualifizierte und allgemeine Pöbeleien werden nicht geduldet. Infights zwischen Kommentarschreibern nur sehr begrenzt.

Damit verhindern wir, dass sich seriöse Kommentatoren abwenden, weil sie nicht im Umfeld einer lautstarken Stammtischrauferei auftauchen möchten.

Wir teilen manchmal hart aus, wir stecken auch problemlos ein. Aber unser Austeilen ist immer argumentativ abgestützt. Das ist auch bei Repliken zu beachten.

Wenn Sie dieses Vademecum nicht beachten, ist das die letzte Warnung. Sollte auch Ihr nächster Kommentar nicht diesen Regeln entsprechen, kommen Sie auf die Blacklist.

Redaktion Vaterland.li

Diese Regeln haben wir mit freundlicher Genehmigung von www.zackbum.ch übernommen.