Meldepflicht für Steuermodelle

Worum geht es? Die EU und die OECD arbeiten schon seit einigen Jahren an der Offenlegung von aggressiven Steuermodellen und am zwischenstaatlichen Informationsaustausch solcher Modelle.

Während die OECD eine Empfehlung zu Offenlegungsvorschriften veröffentlicht hat, um zu verhindern, dass der soeben international eingeführte AIA durch Umgehungsstrukturen oder intransparenten Offshore-Gestaltungen ausgehebelt wird und dazu eine Empfehlung zu Offenlegungsvorschriften veröffentlicht hat, geht die EU weiter; sie baute 2018 ihre Amtshilferichtlinie aus und verpflichtet die Mitgliedsländer, verbindliche Vorschriften zur generellen Offenlegung von grenzüberschreitenden Steuergestaltungsmodellen zu erlassen. Die EU-Staaten sind angehalten, ihre Gesetzgebung spätestens auf Ende 2019 in Kraft zu setzen und Transaktionen ab dem 25. Juni 2018 zu erfassen.

Wer ist betroffen?

Gemäss der EU-Richtlinie sind sogenannte «Intermediäre» mit Sitz in der EU meldepflichtig. Dazu gehören Personen, die grenzüberschreitende Modelle konzipieren, vermarkten, organisieren oder zur Umsetzung bereitstellen oder die Umsetzung solcher Gestaltungen verwalten. Damit sind nicht nur Steuerberater erfasst, sondern auch Wirtschaftsprüfer, Finanzberater, Banken, Treuhänder und Rechtsanwälte, sofern sie mit der Meldepflicht nicht gegen eine gesetzliche Verschwiegenheitspflicht verstossen. Liechtenstein trifft aufgrund des EWR-Abkommens keine Umsetzungsverpflichtung, jedoch können EU-basierte Intermediäre können bei Verwendung liechtensteinischer und schweizerischen Strukturen meldepflichtig sein.

Die Meldeverpflichtung geht auf den Steuerpflichtigen über, wenn kein Intermediär meldet. So trifft die Meldepflicht den in der EU domizilierten Steuerpflichtigen und auch sämtliche Unternehmen, welche in mindestens einem EU-Land tätig sind.

Was ist meldepflichtig?

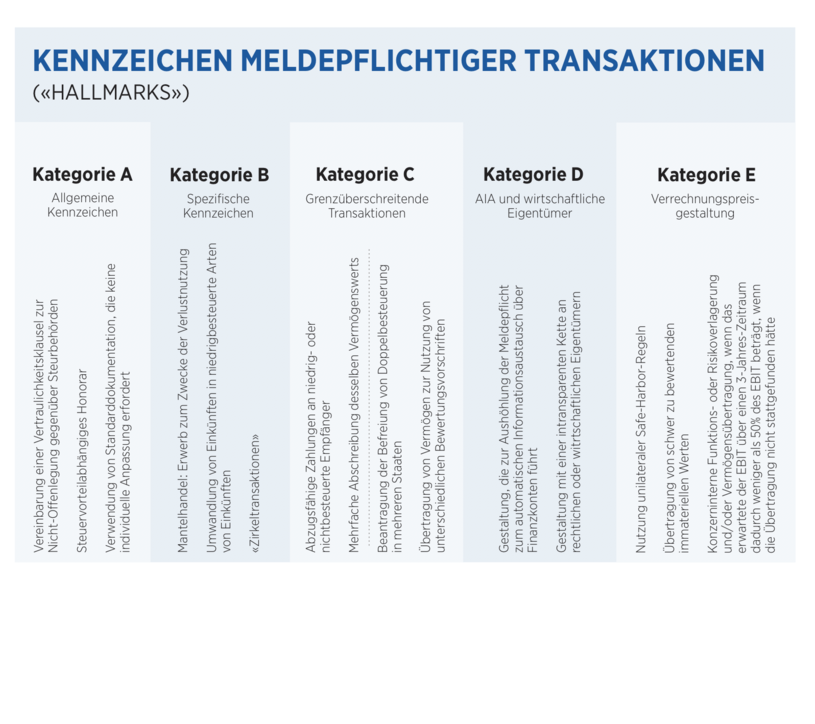

Ein grenzüberschreitendes Steuergestaltungsmodell liegt vor, wenn eine Transaktion mindestens eines der in der Richtlinie definierten Merkmale – sogenannte «hallmarks» – erfüllt. Die Tabelle zeigt eine Übersicht dieser Merkmale. Die Merkmale sind in fünf Kategorien (A bis E) gegliedert. Bei den Kategorien A, B und teilweise C ist nur dann eine Meldepflicht gegeben, wenn einer der Hauptvorteile der Gestaltung in der Erlangung eines Steuervorteils liegt. Aufgrund der sehr breit gefassten Begrifflichkeiten ist absehbar, dass es nicht nur zur Meldung von tatsächlichen steuerlichen Gestaltungsmodellen kommen kann, sondern vielmehr auch nicht steuerlich indizierte Geschäftsvorfälle gemeldet und (zu Unrecht) in den Fokus der Steuerbehörden gerückt werden.

Die konkrete Umsetzung der EU-Richtlinie kann länderspezifisch erfolgen. So hat Polen als erstes Land die Regeln bereits auf den 1. Januar 2019 in Kraft gesetzt und ist bei der Definition der meldepflichtigen Gestaltungen weiter gegangen, als von der Richtlinie verlangt. So sind insbesondere auch rein nationale oder rein mehrwertsteuerrelevante Transaktionen zu melden. Es ist zu erwarten, dass weitere Länder ihre Eigenheiten einführen werden und sich die systematische Erfassung und Meldung entsprechend komplex gestalten wird.

Zeitpunkt und Umfang der Meldung

Alle in Frage stehenden Transaktionen, welche nach dem 25. Juni 2018 implementiert wurden, müssen den Behörden bis zum 31. August 2020 gemeldet werden. Dabei sind folgende Informationen offenzulegen: Intermediär bzw. Steuerpflichtiger, auslösendes Kennzeichen («hallmark»), Transaktionsbeschrieb, Datum des ersten Umsetzungsschritts, Wert des Steuergestaltungmodells sowie die vom Modell betroffenen Mitgliedsstaaten. Die Mitgliedsstaaten teilen daraufhin die offengelegten Informationen automatisch über ein Zentralverzeichnis mit allen anderen Mitgliedsstaaten.

Kurzfristiger Handlungsbedarf

Für Intermediäre ist empfehlenswert, frühzeitig das Gespräch mit den Kunden zu suchen und diese für das Thema zu sensibilisieren. Auch wenn die Richtlinie noch nicht in lokales Recht übernommen wurde und noch etliche konkrete Einzelheiten in der Umsetzung unklar sind, ist es ratsam, Prozesse einzuführen um relevante Transaktionen zu erfassen und zu dokumentieren. Einerseits, um den Kunden, wo angebracht und erforderlich, bei der Meldepflicht zu unterstützen, und andrerseits, um allenfalls auch den Nachweis zu ermöglichen, dass gewisse Gestaltungsmodelle zu Recht nicht gemeldet wurden.

*Priska Rösli

dipl. Steuerexpertin,

Partnerin bei derRedLeafs Tax Advisory AG

*Irene Salvi

Selbstständige Beraterin

Zu diesem Thema wurden noch keine Kommentare geschrieben

Kleines Vademecum für Kommentarschreiber

Wie ein Kommentar veröffentlicht wird – und warum nicht.

Wir halten dafür: Wer sich an den gedeckten Tisch setzt, hat sich zu benehmen. Selbstverständlich darf an der gebotenen Kost gemäkelt und rumgestochert werden. Aber keinesfalls gerülpst oder gefurzt.

Der Gastgeber bestimmt, was für ihn die Anstandsregeln sind, und ab wo sie überschritten werden. Das hat überhaupt nichts mit Zensur zu tun; jedem Kommentarschreiber ist es freigestellt, seine Meinung auf seinem eigenen Blog zu veröffentlichen.

Jeder Artikel, der auf vaterland.li erscheint, ist namentlich gezeichnet. Deshalb werden wir zukünftig die Verwendung von Pseudonymen – ausser, es liegen triftige Gründe vor – nicht mehr dulden.

Kommentare, die sich nicht an diese Regeln halten, werden gelöscht. Darüber wird keine Korrespondenz geführt. Wiederholungstäter werden auf die Blacklist gesetzt; weitere Kommentare von ihnen wandern direkt in den Papierkorb.

Es ist vor allem im Internet so, dass zu grosse Freiheit und der Schutz durch Anonymität leider nicht allen guttut. Deshalb müssen Massnahmen ergriffen werden, um diejenigen zu schützen, die an einem Austausch von Argumenten oder Meinungen ernsthaft interessiert sind.

Bei der Veröffentlichung hilft ungemein, wenn sich der Kommentar auf den Inhalt des Artikels bezieht, im besten Fall sogar Argumente anführt. Unqualifizierte und allgemeine Pöbeleien werden nicht geduldet. Infights zwischen Kommentarschreibern nur sehr begrenzt.

Damit verhindern wir, dass sich seriöse Kommentatoren abwenden, weil sie nicht im Umfeld einer lautstarken Stammtischrauferei auftauchen möchten.

Wir teilen manchmal hart aus, wir stecken auch problemlos ein. Aber unser Austeilen ist immer argumentativ abgestützt. Das ist auch bei Repliken zu beachten.

Wenn Sie dieses Vademecum nicht beachten, ist das die letzte Warnung. Sollte auch Ihr nächster Kommentar nicht diesen Regeln entsprechen, kommen Sie auf die Blacklist.

Redaktion Vaterland.li

Diese Regeln haben wir mit freundlicher Genehmigung von www.zackbum.ch übernommen.