MiFID II: Vermögensverwalter sind gefordert

So werden etwa die Vertriebsprovisionen, die Abhängigkeit bei Produkten, die Zielmärkte oder die nicht regulierten Handelsplätze geregelt. Ein weiteres Hauptthema ist die Transparenz gegenüber dem Kunden. So hat beispielsweise jeder Vermögensverwalter und Anlageberater gemäss MiFID II Direktive Art. 62, Abs. 2 die Pflicht, die Portfolios auf täglicher Basis zu bewerten und die Kunden bei vorgeschriebenen Verlustschwellen am Folgetag zu informieren. Diese liegt gemäss Direktive bei minus 10 Prozent pro Quartal oder einem Vielfachen davon. Dieser Wert ist für alle Strategien gleichbleibend, unabhängig davon, ob es sich um ein risikoarmes Mandat handelt, in welchem sich vorwiegend Obligationen befinden, oder um ein Aktienmandat mit erhöhtem Risiko.

Als Spezialfall werden die derivativen Finanzinstrumente betrachtet. Hier gilt die Verlustschwelle von 10 Prozent ebenfalls, allerdings nicht auf Portfo-lio-, sondern auf Einzelproduktebene. Die Sinnhaftigkeit dieser Vorschrift muss in der Praxis in Frage gestellt werden. Der Preis eines derivativen Finanzprodukts kann gut und gerne während eines Handelstages um mehr als 10 Prozent schwanken, auch wenn das zugrunde liegende Wertpapier keine grosse Bewegung aufweist. Dies kann zum Beispiel bei tiefpreisigen Optionen alleine durch die Geld-/Briefspanne (An- und Verkaufskurs an der Börse) ausgelöst werden. Glücklicherweise darf dieser Spezialfall vertraglich ausgeschlossen werden.

Produkte und Dienstleistungen

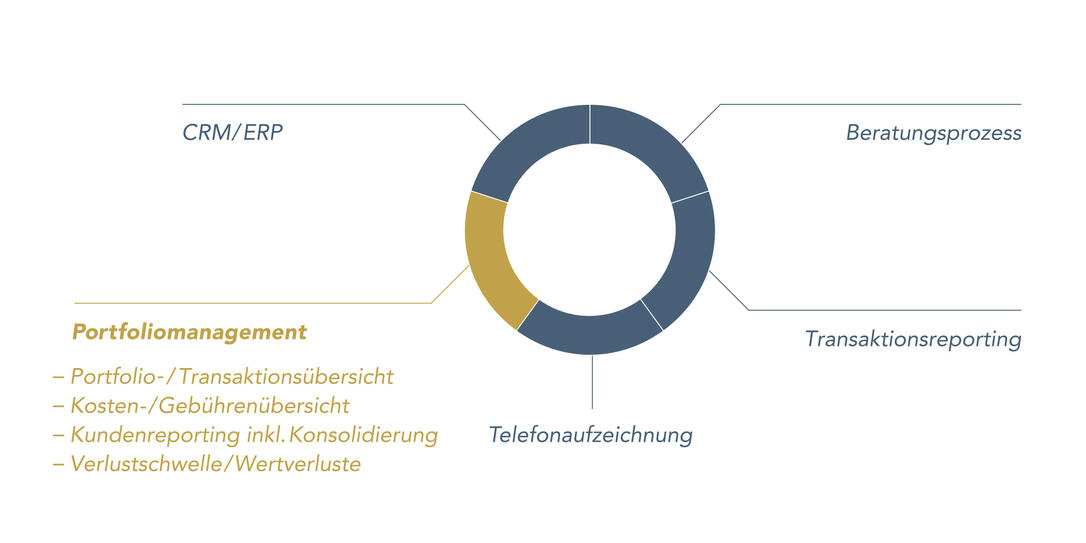

Natürlich können die vorgenannten Themen wie etwa die periodische Performanceübersicht teilweise an die Bank delegiert werden. Andere Punkte wie die Verlustschwellenüberwachung sind hingegen deutlich schwieriger sicherzustellen, da auf täglicher Basis die Daten von unterschiedlichen Banken zusammengetragen und archiviert werden müssten. Spätestens dann, wenn unabhängige Vermögensverwalter oder Anlageberater ihren Kunden weitere Produkte und Dienstleistungen wie Konsolidierungen, konsequente, bankenunabhängige Valorenklassifizierung, Vergleich der Strategien bei verschiedenen Banken, Aufsplittung der Kosten oder ein eigenes Reporting mit seiner Corporate Identity anbieten möchten, müssen sie sich mit der Anschaffung eines Portfoliomanagementsystems auseinandersetzen.

Portfoliomanagement-Produkte

Es gibt in der Schweiz und in Liechtenstein mehrere Anbieter, welche sogenannte Portfoliomanagement-Produkte vertreiben. Hierbei kann auf der einen Seite ein System gekauft und die komplette Verbuchung, die Valorenpflege und vor allem die Betreuung des Systems selbst sichergestellt werden. Auf der anderen Seite offerieren Anbieter teilweise das komplette Outsourcing-Paket. Der Kunde kann von jahrelangen Erfahrungswerten und dem Input von Spezialisten aus verschiedenen Bereichen profitieren. Hierbei werden leistungsfähige Portfoliomanagement-Lösungen zur Verfügung gestellt, mit denen man sich auf die professionelle Verwaltung und das Controlling konzentrieren kann. Die komplette Betreuung und Wartung des Systems liegt beim Anbieter. Das ganze Backoffice wie Stammdatenpflege, Valorenpflege, Kursfeed und Transaktionsverbuchung wird erledigt. Die hochprofessionelle und äusserst detaillierte Transaktionsverbuchung wird bei den meisten Anbietern grösstenteils mit elektronischen Daten von Banken (sogenannten Schnittstellenbanken), aber auch via manueller Verbuchung sichergestellt.

Kosten- und Gebührenübersicht

Da die Transaktionen in einem hohen Detaillierungsgrad in den Systemen sind, können diese sowohl auf der Kosten- als auch auf der Ertragsseite ausgewertet werden.

Kundenreporting inkl. Konsolidierung

Die Systeme ermöglichen, mehrere Bankbeziehungen zu konsolidieren und danach aggregiert Analysen und Investitionen zu tätigen. Spezialisten haben vordefinierte Reportings entwickelt, welche selbstverständlich auch mit einem Logo versehen werden können.

Risikoüberwachung

Wenn alle Strategien, Bandbreiten, Transaktionen und Valoren minutiös im System erfasst werden, kann man die Periodizität des Risikoreports selbst wählen. In dem Risikoreport ist dann ersichtlich, wo beispielsweise Bandbreiten verletzt werden oder ein Portfolio bei der Performance oder bei den Kosten auffällt.

Weiterverwendung von Daten

Bei einzelnen Systemen besteht die Möglichkeit, die Finanzbuchhaltung direkt anzubinden, um eine nach FL-Gesetz konforme Gesellschaftsrechtsbuchhaltung (doppelte Buchhaltung) sicherzustellen. Wenn die Valoren konsequent nach den Vorgaben der FL-Steuerverwaltung klassifiziert werden, wird zudem die Erstellung der Steuererklärung bei ordentlich besteuerten Gesellschaften massiv erleichtert.

*Roman Beck,

Geschäftsführer der FDS Financial Data Services AG

Zu diesem Thema wurden noch keine Kommentare geschrieben

Kleines Vademecum für Kommentarschreiber

Wie ein Kommentar veröffentlicht wird – und warum nicht.

Wir halten dafür: Wer sich an den gedeckten Tisch setzt, hat sich zu benehmen. Selbstverständlich darf an der gebotenen Kost gemäkelt und rumgestochert werden. Aber keinesfalls gerülpst oder gefurzt.

Der Gastgeber bestimmt, was für ihn die Anstandsregeln sind, und ab wo sie überschritten werden. Das hat überhaupt nichts mit Zensur zu tun; jedem Kommentarschreiber ist es freigestellt, seine Meinung auf seinem eigenen Blog zu veröffentlichen.

Jeder Artikel, der auf vaterland.li erscheint, ist namentlich gezeichnet. Deshalb werden wir zukünftig die Verwendung von Pseudonymen – ausser, es liegen triftige Gründe vor – nicht mehr dulden.

Kommentare, die sich nicht an diese Regeln halten, werden gelöscht. Darüber wird keine Korrespondenz geführt. Wiederholungstäter werden auf die Blacklist gesetzt; weitere Kommentare von ihnen wandern direkt in den Papierkorb.

Es ist vor allem im Internet so, dass zu grosse Freiheit und der Schutz durch Anonymität leider nicht allen guttut. Deshalb müssen Massnahmen ergriffen werden, um diejenigen zu schützen, die an einem Austausch von Argumenten oder Meinungen ernsthaft interessiert sind.

Bei der Veröffentlichung hilft ungemein, wenn sich der Kommentar auf den Inhalt des Artikels bezieht, im besten Fall sogar Argumente anführt. Unqualifizierte und allgemeine Pöbeleien werden nicht geduldet. Infights zwischen Kommentarschreibern nur sehr begrenzt.

Damit verhindern wir, dass sich seriöse Kommentatoren abwenden, weil sie nicht im Umfeld einer lautstarken Stammtischrauferei auftauchen möchten.

Wir teilen manchmal hart aus, wir stecken auch problemlos ein. Aber unser Austeilen ist immer argumentativ abgestützt. Das ist auch bei Repliken zu beachten.

Wenn Sie dieses Vademecum nicht beachten, ist das die letzte Warnung. Sollte auch Ihr nächster Kommentar nicht diesen Regeln entsprechen, kommen Sie auf die Blacklist.

Redaktion Vaterland.li

Diese Regeln haben wir mit freundlicher Genehmigung von www.zackbum.ch übernommen.