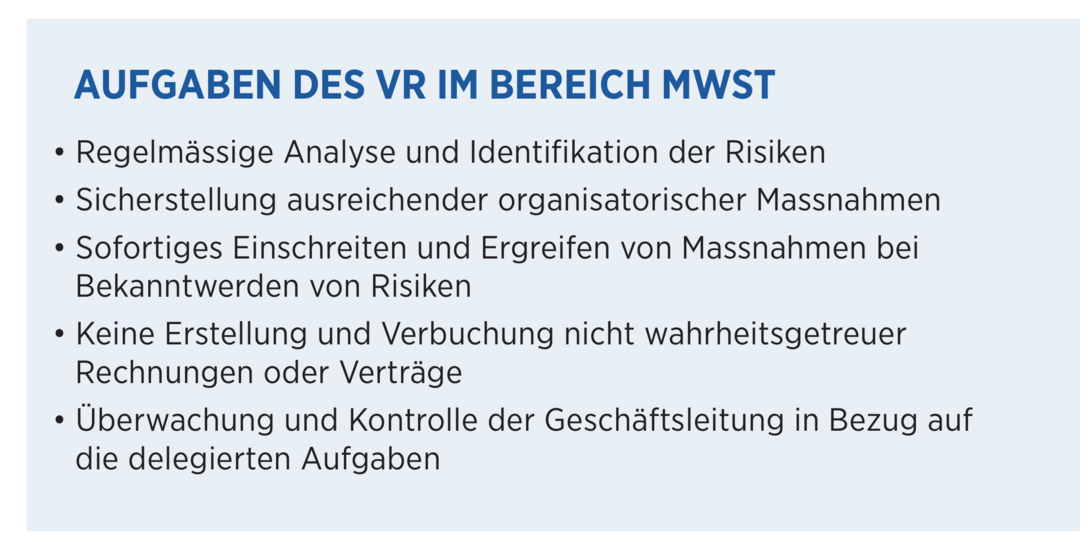

MWST aus Sicht des Verwaltungsrates

Werden Geschäftstransaktionen mehrwertsteuerrechtlich fehlinterpretiert und folglich falsch deklariert, können sich daraus erhebliche finanzielle Folgen ergeben, die im Extremfall den Fortbestand des Unternehmens gefährden können. Dies trifft insbesondere in den Fällen zu, wo systematische Fehler vorliegen oder grössere Geschäftsfälle falsch behandelt werden. Oft kann die MWST bei Nachbelastungen nicht mehr überwälzt werden und ist somit definitiv durch die AG zu tragen.

Eine solidarische Haftung des VRs ist gesetzlich zwar auf die Sitzverlegung ins Ausland und die Liquidation der AG beschränkt; bei vorsätzlicher Widerhandlung gegen das Mehrwertsteuergesetz besteht jedoch eine allgemeine solidarische Mithaftung. Zudem kann der VR wegen Verletzung von Sorgfaltspflichten zur Rechenschaft gezogen werden. In bestimmten Fallkonstellationen können auch strafrechtlich relevante Tatbestandsmerkmale im Bereich der Urkundenfälschung oder ungetreuer Geschäftsführung vorliegen.

Für den VR ist es unverzichtbar, mit Massnahmen eine korrekte Abwicklung der MWST sicherzustellen. Neben einer Beschränkung des Haftungsrisikos schützt sich der VR auch vor einem nicht unerheblichen Reputationsrisiko. Nachfolgend die häufigsten Fehlerquellen.

Bezugsteuer

Dienstleistungen, die inländische Unternehmen aus dem Ausland beziehen, sind im Bezugsteuerverfahren mit der MWST abzurechnen. MWST-pflichtige Unternehmen können die Bezugsteuer im Rahmen der steuerbaren Tätigkeit wieder als Vorsteuer geltend machen. Nicht MWST-pflichtige Unternehmen haben die Bezugsteuer abzurechnen, wenn sie pro Kalenderjahr solche Leistungen für mehr als CHF 10 000 beziehen – können diese jedoch mangels MWST-Registrierung nicht wieder geltend machen. Hier ist eine freiwillige MWST-Registrierung zu prüfen.

MWST-Prozesse und Buchhaltung

Jeder Geschäftsfall ist in der Buchhaltung korrekt abzubilden und mittels Rechnung vollständig mit dem richtigen Steuersatz zu fakturieren. Bei Kunden im Ausland oder wenn verschiedene Leistungen angeboten werden, ergeben sich verschiedene Fallkonstellationen, die im IT-System korrekt mit Codes zu erfassen sind, damit sämtliche Mittelflüsse korrekt deklariert werden. Die Korrektheit von Rechnungen ist regelmässig zu überprüfen, da falsch ausgestellte Rechnungen oft Grund für MWST-Kontrollen sind.

Um Vorsteuer auf Importen geltend zu machen, sind Einfuhrsteuerverfügungen elektronisch so zu speichern, dass das Original jederzeit lesbar gemacht werden kann.

Innert 180 Tagen nach Ende des Geschäftsjahres ist die Deklaration von MWST und Vorsteuern zu überprüfen. Werden allfällige Abweichungen der ESTV nicht fristgerecht mitgeteilt, drohen Bussen oder steuerstrafrechtliche Sanktionen.

Korrekte Fakturierung, Deklaration

Dienstleistungen an einen Endkunden im Ausland sind ohne MWST zu verrechnen, wenn sich der Ort der erbrachten Leistungen im Ausland befindet. Verschiedene Leistungen (z. B. Schulung und Verpflegung), die zu einem Pauschalpreis angeboten werden, sind grundsätzlich zu zwei verschiedenen Steuersätzen abzurechnen, wobei es hier Sonderregelungen gibt.

Zudem ist die korrekte Behandlung von echten/unechten Schadenersatzzahlungen, innerbetrieblicher Verrechnungen, Gutscheinen, Privatanteilen, Leistungen an das Personal (Materialbezug, Kost/Logis, Nutzung der Infrastruktur) oder an Nahestehende sicherzustellen.

Vorsteuerkürzungen, Korrekturen

Werden neben steuerbaren Leistungen auch steuerausgenommene Leistungen erbracht, hohe Zinserträge erzielt oder Subventionen vereinnahmt, ist die Vorsteuer korrekt zu kürzen/korrigieren. Diese Frage stellt sich oft auch im Zusammenhang mit (gemischt genutzten) Liegenschaften. Eine allfällige Option auf steuerausgenommenen Leistungen kann die Vorsteuerquote erhöhen.

Rückforderung der Vorsteuern

Sofern eine Holdinggesellschaft oder eine Gesellschaft mit Umsätzen im Ausland in der Schweiz und Liechtenstein keine MWST-pflichtigen Umsätze erzielt, aber trotzdem Vorsteuern auf bezogenen Leistungen bezahlt, kann die Vorsteuer (inklusive abzurechnender Bezugsteuer) durch eine freiwillige MWST-Registrierung im Rahmen der steuerbaren Tätigkeit zurückgefordert werden.

*Daniel Rinderer

Partner RedLeafs Tax Advisory AG

dipl. Wirtschaftsprüfer, Wirtschafsprüfer FL

*Stefan Züst

Senior ManagerRedLeafs Tax Advisory AG

dipl. Steuerexperte, Betriebsökonom

Zu diesem Thema wurden noch keine Kommentare geschrieben

Kleines Vademecum für Kommentarschreiber

Wie ein Kommentar veröffentlicht wird – und warum nicht.

Wir halten dafür: Wer sich an den gedeckten Tisch setzt, hat sich zu benehmen. Selbstverständlich darf an der gebotenen Kost gemäkelt und rumgestochert werden. Aber keinesfalls gerülpst oder gefurzt.

Der Gastgeber bestimmt, was für ihn die Anstandsregeln sind, und ab wo sie überschritten werden. Das hat überhaupt nichts mit Zensur zu tun; jedem Kommentarschreiber ist es freigestellt, seine Meinung auf seinem eigenen Blog zu veröffentlichen.

Jeder Artikel, der auf vaterland.li erscheint, ist namentlich gezeichnet. Deshalb werden wir zukünftig die Verwendung von Pseudonymen – ausser, es liegen triftige Gründe vor – nicht mehr dulden.

Kommentare, die sich nicht an diese Regeln halten, werden gelöscht. Darüber wird keine Korrespondenz geführt. Wiederholungstäter werden auf die Blacklist gesetzt; weitere Kommentare von ihnen wandern direkt in den Papierkorb.

Es ist vor allem im Internet so, dass zu grosse Freiheit und der Schutz durch Anonymität leider nicht allen guttut. Deshalb müssen Massnahmen ergriffen werden, um diejenigen zu schützen, die an einem Austausch von Argumenten oder Meinungen ernsthaft interessiert sind.

Bei der Veröffentlichung hilft ungemein, wenn sich der Kommentar auf den Inhalt des Artikels bezieht, im besten Fall sogar Argumente anführt. Unqualifizierte und allgemeine Pöbeleien werden nicht geduldet. Infights zwischen Kommentarschreibern nur sehr begrenzt.

Damit verhindern wir, dass sich seriöse Kommentatoren abwenden, weil sie nicht im Umfeld einer lautstarken Stammtischrauferei auftauchen möchten.

Wir teilen manchmal hart aus, wir stecken auch problemlos ein. Aber unser Austeilen ist immer argumentativ abgestützt. Das ist auch bei Repliken zu beachten.

Wenn Sie dieses Vademecum nicht beachten, ist das die letzte Warnung. Sollte auch Ihr nächster Kommentar nicht diesen Regeln entsprechen, kommen Sie auf die Blacklist.

Redaktion Vaterland.li

Diese Regeln haben wir mit freundlicher Genehmigung von www.zackbum.ch übernommen.